Comptabilisation de la TVA : Décryptage du code SKR04 et des intérêts

Naviguer dans les méandres de la comptabilité allemande peut s'avérer complexe, notamment lorsqu'il s'agit de la Taxe sur la Valeur Ajoutée (TVA). La comptabilisation des intérêts liés à la TVA, en particulier dans le cadre du plan comptable standardisé SKR04 (Standardkontenrahmen 04), requiert une attention particulière. Comment s'y retrouver dans ce dédale de réglementations ? Cet article se propose de décrypter les subtilités de la comptabilisation de la TVA et des intérêts associés, selon le SKR04, pour vous éclairer sur ce sujet crucial pour toute entreprise active en Allemagne.

Le SKR04 est un plan comptable largement utilisé en Allemagne, notamment par les petites et moyennes entreprises. Il structure l'organisation comptable et facilite le suivi des opérations financières. La comptabilisation de la TVA et des intérêts y occupe une place importante, car elle impacte directement la trésorerie et la rentabilité de l'entreprise. Maîtriser ces aspects est donc essentiel pour une gestion financière saine et conforme aux réglementations.

L'enjeu principal réside dans la correcte imputation des montants de TVA et des intérêts liés. Une erreur d'enregistrement peut entraîner des sanctions financières, des redressements fiscaux, voire des contentieux. Il est donc crucial de comprendre les mécanismes de la comptabilisation selon le SKR04 pour éviter ces désagréments. L’utilisation de logiciels de comptabilité adaptés peut faciliter grandement cette tâche.

La comptabilisation des intérêts sur la TVA peut résulter de retards de paiement, que ce soit de la part de l'entreprise ou de l'administration fiscale. Ces intérêts, qu'ils soient débiteurs ou créditeurs, doivent être enregistrés avec précision dans les comptes appropriés du SKR04. Une mauvaise imputation peut fausser l'image de la situation financière de l'entreprise et compliquer les analyses.

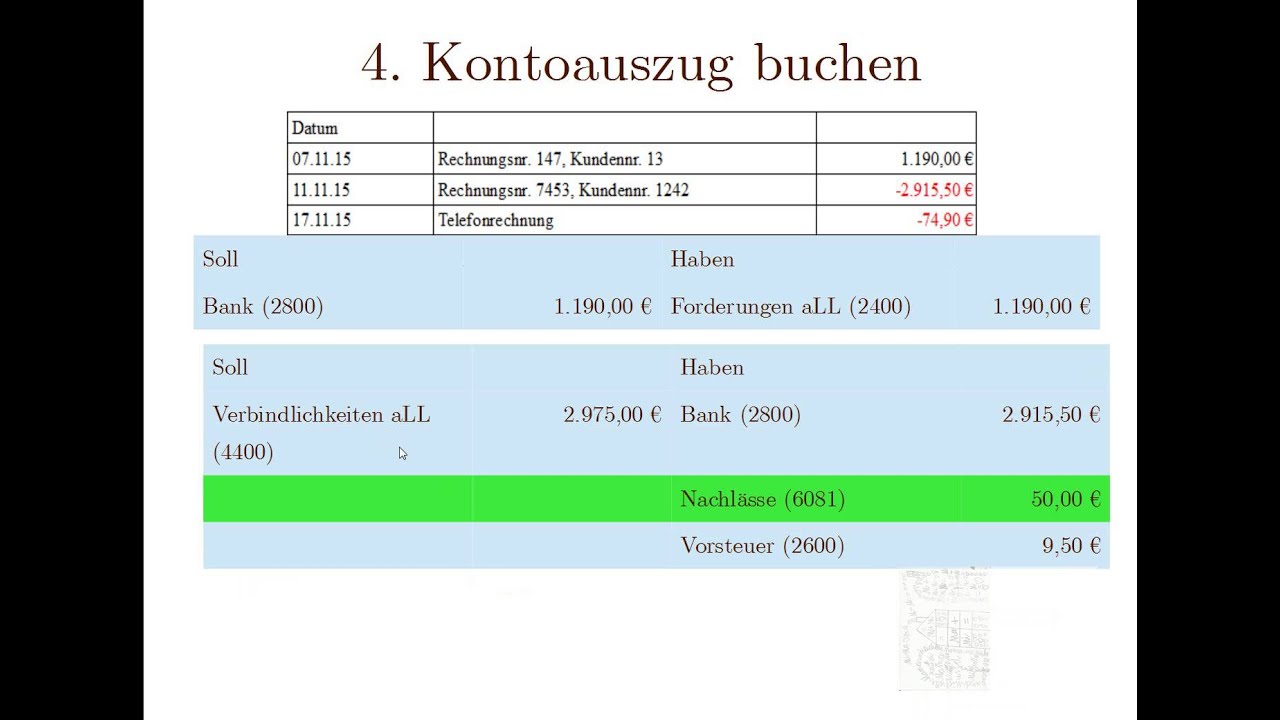

Pour appréhender pleinement la comptabilisation de la TVA et des intérêts selon le SKR04, il est nécessaire de se familiariser avec les différents comptes concernés. Par exemple, pour la TVA déductible, on utilisera généralement le compte 1576 (Vorsteuer 19 %). Pour les intérêts débiteurs sur la TVA, le compte 8400 (Zinsenaufwendungen aus Umsatzsteuer) est souvent utilisé. La connaissance précise de ces comptes est indispensable pour une comptabilisation rigoureuse.

Prenons l'exemple d'une entreprise qui reçoit un remboursement de TVA avec des intérêts. Ces intérêts doivent être comptabilisés comme un produit financier. Inversement, si l'entreprise doit payer des intérêts sur un retard de paiement de TVA, ces intérêts sont comptabilisés comme une charge financière.

Un des avantages de la bonne gestion de la comptabilisation de la TVA et des intérêts selon le SKR04 est l'optimisation de la trésorerie. Un suivi rigoureux permet d'anticiper les paiements et de minimiser les risques de pénalités. Cela contribue également à une meilleure image financière de l'entreprise auprès des institutions financières.

FAQ :

1. Qu'est-ce que le SKR04 ? Réponse : Un plan comptable standardisé allemand.

2. Pourquoi est-il important de bien comptabiliser la TVA ? Réponse : Pour éviter les sanctions et optimiser la trésorerie.

3. Comment comptabiliser les intérêts sur la TVA ? Réponse : En utilisant les comptes appropriés du SKR04.

4. Quels sont les risques d'une mauvaise comptabilisation de la TVA ? Réponse : Des sanctions financières et des redressements fiscaux.

5. Où trouver plus d'informations sur le SKR04 ? Réponse : Auprès de conseillers fiscaux ou sur des sites spécialisés.

6. Quel logiciel utiliser pour la comptabilité selon le SKR04 ? Réponse : Des logiciels de comptabilité allemands compatibles avec le SKR04.

7. Comment éviter les erreurs de comptabilisation de la TVA ? Réponse : En se formant et en utilisant des outils adaptés.

8. Que faire en cas de doute sur la comptabilisation de la TVA ? Réponse : Consulter un expert-comptable.

En conclusion, la comptabilisation de la TVA et des intérêts associés dans le cadre du SKR04 est une opération délicate qui nécessite une compréhension approfondie des réglementations et une rigueur sans faille. Une gestion optimale de ces aspects permet non seulement d'éviter les sanctions financières, mais aussi d'optimiser la trésorerie et de renforcer la crédibilité financière de l'entreprise. N'hésitez pas à vous faire accompagner par un expert-comptable pour vous assurer de la conformité de vos pratiques et bénéficier d'un accompagnement personnalisé.

Pin auf Steuer tipps | Taqueria Autentica

UST counters La Salles height advantage with heart and intensity | Taqueria Autentica

So buchen Sie Factoring | Taqueria Autentica

USTs discipline determination key to unbeaten start | Taqueria Autentica

Medical Gaslighting Long Covid and MECFS but nobody believes you | Taqueria Autentica

Neue Strafgebühren in UK für verspätete Umsatzsteuererklärungen | Taqueria Autentica

Ultimate Survival MagBar Fire Starter | Taqueria Autentica

Rechnungswesen T Konten Abschließen | Taqueria Autentica

Buchungssatz Definition Erklärung Beispiele Übungsfragen | Taqueria Autentica

Rückstellungen richtig bilden buchen und auflösen | Taqueria Autentica

ust zinsen buchen skr04 | Taqueria Autentica

Bewirtungskosten buchen Die wichtigsten Regeln | Taqueria Autentica

ust zinsen buchen skr04 | Taqueria Autentica

Umsatzsteuer Vorsteuer buchen verrechnen und abschließen lernen | Taqueria Autentica

ust zinsen buchen skr04 | Taqueria Autentica